Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager.

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager.

Ici, on vous dit TOUT

sur TOUT !

Conseils, tutos, infos… Reprenez le pouvoir sur votre argent !

Paiement, financement… ce n’est pas toujours facile d’y voir clair parmi toutes les solutions proposées, nouveautés, innovations du marché et tendances de consommation. Alors pour reprendre le pouvoir sur votre argent, connaître les bons outils pour piloter votre budget et faire les meilleurs choix en toute autonomie, Oney vous donne les clés. Pas celles de votre future voiture. Quoique, si vous ne savez pas quel prêt auto choisir, la réponse se trouve sans doute ici.Osez mieux consommer

Parce qu’il sera toujours plus facile de faire des choix de consommation responsable que de gravir l’Everest, Oney vous donne le pouvoir d’agir pour un monde plus durable, aligné avec vos valeurs. Retrouvez des guides, informations et outils pour vous aider à mieux consommer au quotidien.Oney, toujours à vos côtés

Que vous soyez plutôt Batman et Robin ou Bonnie et Clyde, nous serons toujours à vos côtés pour vous aider dans vos projets. Car vous et nous, c’est la promesse d’un duo qui peut tout. À chaque moment de vie, pour chaque besoin et imprévu, nos offres et solutions vous accompagnent. Pas de manières entre nous, on se dit tout et on vous dit tout sur nous, en toute transparence.

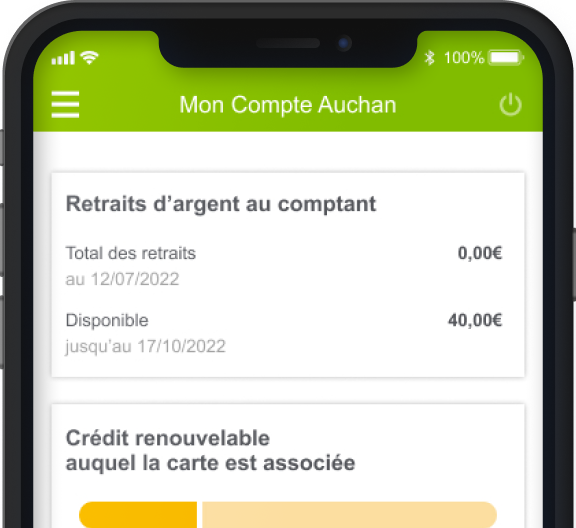

Application mobile Oney

Téléchargez notre application et gardez constamment un œil sur vos comptes !

Découvrir notre application.