Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager.

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager.

Avec l’open banking, prenez le contrôle de vos données !

L’open banking, c’est une évolution réglementaire et technologique, au croisement de la banque et des paiements en ligne. Pour faire simple : l’open banking permet de partager les données collectées par votre banque avec d’autres entreprises – dans le but de rendre les paiements en ligne plus sûrs, mais aussi de vous ouvrir l’accès à des services financiers innovants. Vous choisissez ainsi qui a accès à votre compte bancaire, ce qui permet aux entreprises de vous proposer des paiements sécurisés et autres services, en toute sécurité.

- 1Vos mots de passe et infos de connexion restent confidentiels.

- 2Seules les personnes ou entreprises autorisées peuvent voir vos infos bancaires.

- 3Aucun prélèvement, aucune opération sans votre accord explicite.

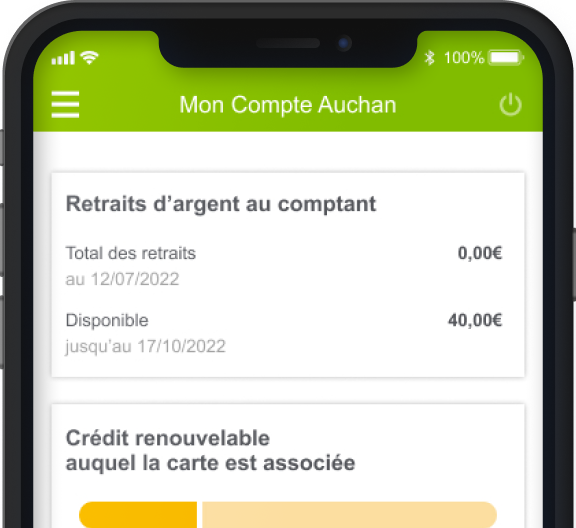

Application mobile Oney

Téléchargez notre application et gardez constamment un œil sur vos comptes !

Découvrir notre application.